Levantamento com 66 empresas aponta redução do EBITDA ajustado pelo CAPEX na safra 2024/25, apesar da alta da receita por tonelada

Números consolidados de 66 empresas que totalizaram 133 unidades agroindustriais indicam que a receita média por tonelada avançou, mas a combinação de CPV mais elevado, CAPEX sustentado, e maior pressão financeira resultou em menor potencial de geração operacional de caixa líquido de investimentos ao longo do ciclo.

Contexto

Com a oferta mais restrita, o etanol apresentou recuperação nos preços em relação à safra anterior, impulsionada pela demanda aquecida e pelo aumento no consumo do biocombustível. Apesar desse movimento positivo, o desempenho do setor foi impactado por quedas mais expressivas nos preços do açúcar. Após atingirem os maiores patamares da última década, as cotações passaram por um processo de ajuste em 2024, refletindo o maior equilíbrio entre oferta e demanda no mercado internacional. No mercado doméstico, a desvalorização do real contribuiu para amenizar parte dessa retração.

Do lado dos custos, o ambiente geopolítico instável ao longo de 2024 elevou os preços dos insumos agrícolas – especialmente fertilizantes – e dos insumos industriais. A taxa de câmbio contribuiu para esse aumento, intensificando os impactos sobre os insumos importados. No segundo semestre, período em que se concentram os maiores volumes de compras para a safra, observou-se pressão adicional sobre os preços, dada a concorrência com outras culturas. O diesel também encareceu com o retorno integral dos impostos federais em janeiro de 2024. Por fim, o preço do ATR, após um período de estabilidade, registrou alta no último trimestre do ano, pressionando os custos de produção e impactando diretamente o custo da matéria-prima.

Produtividade em foco

A safra 2024/25 foi marcada por seca e altas temperaturas desde o fim do ciclo anterior. Embora esse cenário tenha acelerado o ritmo de moagem nos primeiros meses, a ausência de chuvas prejudicou o desenvolvimento dos canaviais, levando a uma queda na produtividade média e a uma expressiva redução no volume total processado.

O período também foi marcado por incêndios em larga escala e menor pureza do caldo, fatores que contribuíram para um mix de produção menos açucareiro do que o inicialmente projetado.

Indicadores, padronização e recorte amostral

Para acomodar as incertezas inerentes a cada safra, as sucroenergéticas adotam combinações distintas de decisões no campo, na indústria, na comercialização e na gestão financeira. Por isso, este estudo consolida informações econômico-financeiras e operacionais e, a partir delas, calcula 75 indicadores em base padronizada (principalmente por tonelada), permitindo comparar desempenho de forma mais consistente entre empresas de diferentes portes, sem perder de vista as particularidades de cada modelo de negócio.

A base utilizada reúne 66 demonstrações financeiras que totalizam 133 unidades agroindustriais, cobrindo 313 milhões de toneladas (cerca de 46% da moagem nacional) e um histórico de seis safras. A consolidação utiliza dados de registros públicos, com tratamento e padronização para assegurar comparabilidade entre anos e entre diferentes estruturas corporativas. Ao longo desta publicação, os resultados são apresentados como a média das unidades analisadas, denominada “Média Pecege”. Os assinantes podem acessar o Compara Contábil no Portal Pecege Consultoria e Projetos para consultar os dados de forma personalizada e comparar os resultados individuais das empresas com a Média Pecege.

Geração de caixa

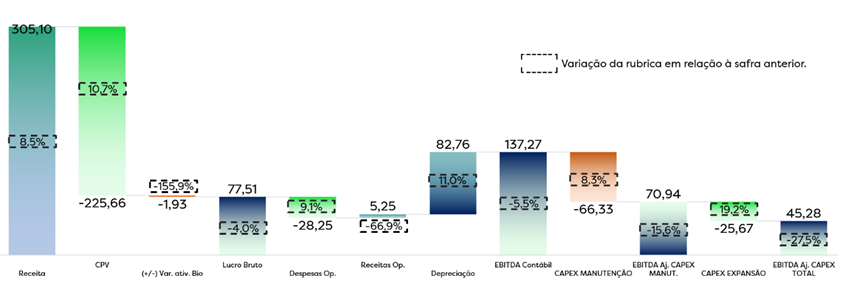

Na safra 2024/25, a receita líquida média atingiu R$ 305,1 por tonelada de cana moída, alta de 8,5% em relação ao período anterior. No mesmo período, o Custo do Produto Vendido (CPV) avançou para R$ 225,7/t, com aumento de 10,7%. Como consequência, o lucro bruto recuou 4%, atingindo o valor de R$ 77,5/t. O EBITDA contábil somou R$ 137,3/t, queda de 5,5%, refletindo o aumento das despesas, a redução das outras receitas e a maior depreciação, que fechou em R$ 82,8/t.

O CAPEX manteve trajetória de alta em 2024/25. No lado agrícola, o avanço está associado ao maior dispêndio com renovação de canaviais e tratos culturais com a finalidade de ganhos de produtividade e recuperação dos canaviais. No lado industrial, o investimento seguiu sustentado por projetos de expansão e eficiência, com empresas visando aumentar a produção de açúcar, mantendo o nível total de CAPEX elevado.

Para avaliar o potencial de geração operacional de caixa após investimentos recorrentes, o EBITDA é ajustado pelo CAPEX de manutenção, uma vez que esse dispêndio está associado à reposição e renovação de ativos necessários para sustentar a capacidade operacional. Assim, esse ajuste permite aproximar a parcela de recursos que permanece disponível para serviço da dívida, capital de giro e distribuição.

Na safra 2024/25, o CAPEX de manutenção foi de R$ 66,3/t, com aumento de 8,3%, resultando em EBITDA ajustado pelo CAPEX de manutenção de R$ 70,9/t. Ao incorporar também o CAPEX de expansão, que somou R$ 25,7/t e cresceu 19,2%, o EBITDA ajustado pelo CAPEX total recuou para R$ 45,3/t, queda de 27,5%, indicando menor potencial de geração operacional de caixa líquido de investimentos no ciclo.

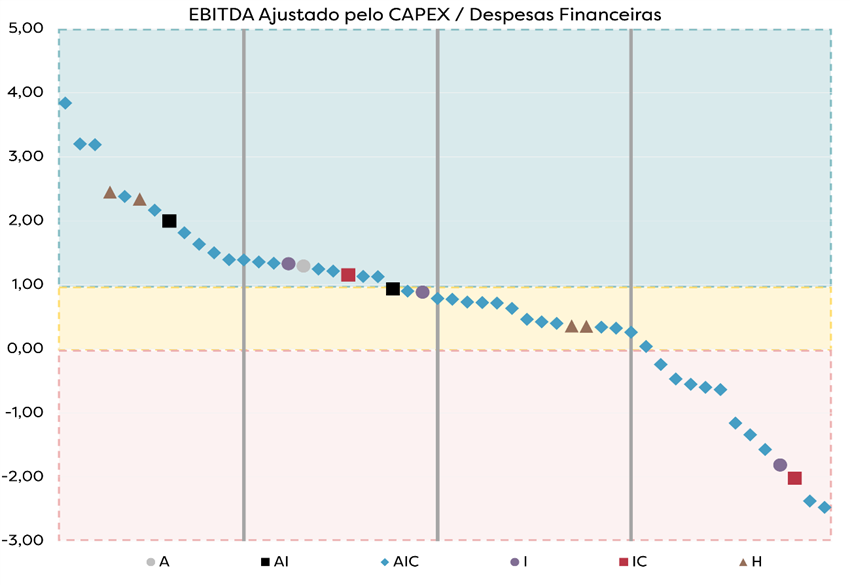

Cobertura de Juros (Ebitda Ajustado pelo Capex/Despesas Financeiras)

O EBITDA contábil é ajustado pelo CAPEX total para eliminar distorções entre usinas com diferentes níveis de verticalização, já que, nas empresas com maior proporção de cana própria, desembolsos agrícolas e industriais recorrentes são capitalizados e não reduzem diretamente o EBITDA no período, enquanto a cana de fornecedores é registrada como custo operacional caixa. O indicador EBITDA ajustado pelo CAPEX total sobre despesas financeiras mede a capacidade de geração de caixa livre após estes investimentos para pagamento dos juros. Na zona verde (42% da amostra), as usinas geram caixa suficiente para cobrir despesas financeiras e ainda reduzir endividamento, financiar expansão ou distribuir dividendos. Na zona amarela (35%), a geração de caixa após investimentos é insuficiente para cobrir integralmente os juros, indicando necessidade de ajustes operacionais, financeiros ou de alocação de capital. Já na zona vermelha (23%), a geração de caixa não cobre as despesas financeiras após investimentos, resultando em aumento do endividamento para sustentar o capital de giro ou o ciclo de investimentos, sendo que 42% dessas usinas ampliaram seus empréstimos e financiamentos.

Estrutura de capital e alavancagem

Dívida Líquida (R$/t)

A dívida líquida por tonelada processada ficou em torno de R$ 130/t no setor na safra 2024/25, incremento de 13% frente a safra anterior. O avanço reflete a combinação de maior endividamento juntamente com menor moagem. Vale mencionar que o endividamento como um todo reduziu no curto prazo e aumentou no longo, evidenciando alongamento de dívida por parte das usinas.

Dívida Líquida/PL (%)

Na safra 2024/25, dívida líquida e patrimônio cresceram em ritmos semelhantes, de modo que a razão entre os dois permaneceu próxima à do ano anterior, com leve viés de alta. O aumento da dívida bruta refletiu a menor geração de caixa, o maior ciclo de investimentos (expansão e modernização) e maiores necessidades de capital de giro. Esses vetores elevaram o endividamento em termos nominais, mas foram em parte compensados pelo incremento do patrimônio, evitando mudança relevante na alavancagem relativa.

Dívida Líquida/EBITDA (vezes)

A combinação de incremento da dívida líquida e da redução do EBITDA resultou em alta de 13% do multiplicador. Ainda assim, o indicador do setor permaneceu em patamar positivo abaixo de 1, sem indicar mudança estrutural. O movimento se deu em um contexto de aumento de custos maior do que a receita gerando compressão de margens e maior necessidade de capital de giro.

Liquidez e equilíbrio financeiro

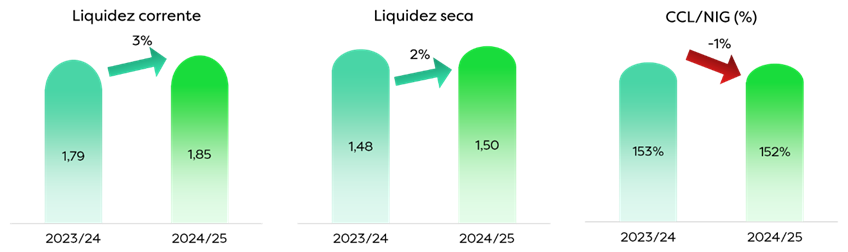

Liquidez Corrente

Observou-se, de forma geral, uma melhora na liquidez corrente em relação à safra anterior. A melhora foi impulsionada pelo aumento de estoques, contas a receber e outros, compensando a queda de 3% no caixa e equivalentes. Paralelamente, a conta de empréstimos e financiamentos apresentou redução de 15%, provavelmente, reflexo do alongamento do perfil da dívida, uma vez que a participação das dívidas de longo prazo cresceu em detrimento do curto prazo.

Liquidez Seca

O índice de liquidez seca cresceu levemente, consolidando-se acima de 1,0. O resultado deve-se ao aumento das contas a receber e outros ativos circulantes juntamente com alongamento das dívidas de curto prazo, compensando a redução na posição de caixa. Esse cenário atesta a robustez do setor, que possui ativos líquidos suficientes para cobrir suas obrigações imediatas sem a necessidade de liquidar estoques de forma acelerada.

CCL/NIG (%)

O indicador de folga financeira, dado pela razão entre o capital circulante líquido (CCL) e a necessidade de investimento em giro (NIG), apresentou leve redução em relação à safra anterior. Embora o CCL tenha aumentado, a NIG cresceu em ritmo mais acelerado, refletindo que os investimentos cíclicos avançaram mais que os financiamentos cíclicos. Ainda assim, o índice de 2024/25 permanece acima de 1, indicando que, em média, o setor segue com uma folga financeira sólida.

Rentabilidade

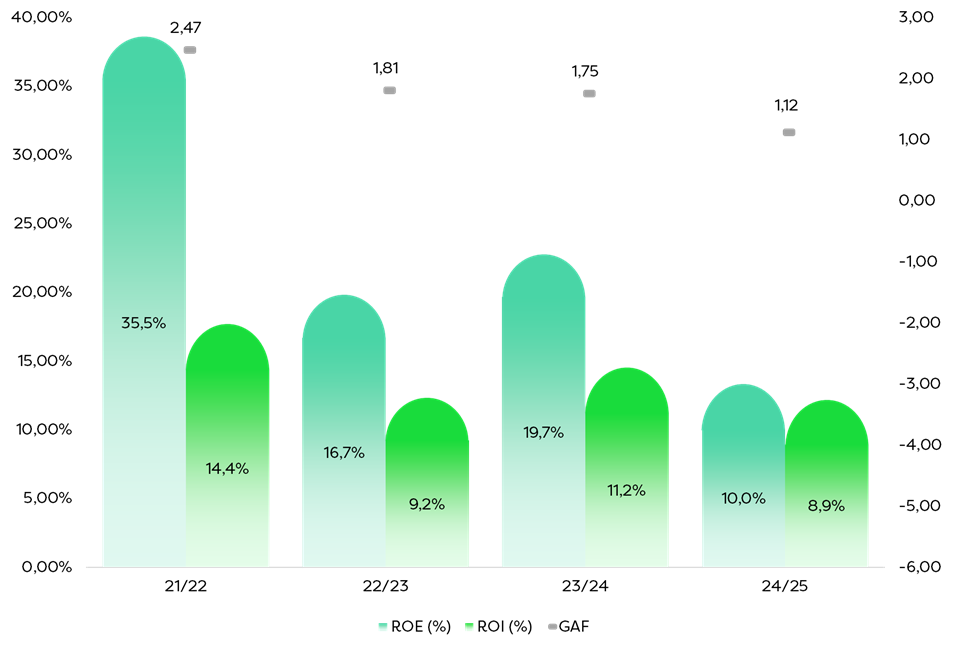

Grau de Alavancagem Financeira, ROE e ROI

O Grau de Alavancagem Financeira (GAF), definido como a razão entre ROE e ROI, evidencia o efeito da estrutura de capital sobre o retorno ao acionista. Entre 2021 e 2024, o indicador recuou de 2,47 para 1,12, refletindo a redução gradual do ganho proporcionado pela alavancagem. Na safra 2024/25, o GAF próximo de 1 indica que o retorno operacional sobre o investimento (ROI de 8,9%) passou a se aproximar do retorno ao acionista (ROE de 10,0%), sinalizando o esgotamento do efeito positivo da alavancagem, após um período em que ela ampliava de forma relevante o ROE. Esse movimento reflete principalmente margens mais pressionadas, aumento dos investimentos e maior necessidade de capital para sustentar a operação, fatores que reduziram temporariamente o retorno sobre o capital investido limitando a capacidade da alavancagem de elevar o retorno do capital próprio. Trata-se de um comportamento compatível com o ciclo recente do setor, sem indicar, de forma isolada, deterioração estrutural do negócio.

Síntese

A safra 2024/25 combinou clima adverso e pressão de custos: seca, calor e incêndios reduziram produtividade e a moagem, limitaram a diluição de custos fixos e resultaram em um mix menos açucareiro.

Do lado da receita, o patamar de queda das cotações do açúcar após o pico de 2023 reduziu rentabilidade, parcialmente compensada por fixações e câmbio depreciado, enquanto o etanol teve suporte de menor oferta e demanda doméstica firme.

Nos custos, houve avanço do CPV agrícola e industrial, pressionado por diesel, combustíveis/lubrificantes, manutenção e serviços de terceiros, o que comprimiu margens e reduziu o EBITDA ajustado pelo CAPEX.

Do ponto de vista financeiro, a dívida líquida cresceu e a relação dívida líquida/EBITDA aumentou, mas permaneceu próxima de 1,0x. A liquidez corrente apresentou melhora, sustentada principalmente pelo aumento de contas a receber e estoques, além do alongamento do perfil da dívida, e não por maior nível de caixa.

Para 2025/26, projeta-se preços de açúcar mais fraco e etanol com preços firmes no mercado interno, com custos ainda pressionados por fertilizantes, câmbio mais apreciado, ATR em queda e menor produtividade, limitando a diluição de custos.

Roberta Vedana e Samuel Municelli

Artigo publicado em 30/01/2026 .